El ecosistema financiero digital en México atraviesa un momento de expansión acelerada. De acuerdo con el Digital Transformation Report 2025, el uso de aplicaciones financieras se ha consolidado como parte de la vida diaria: desde pagar servicios y recibir depósitos, hasta solicitar crédito o invertir pequeñas cantidades desde el celular.

El estudio muestra un mercado dividido de forma cada vez más pareja entre la banca tradicional y las nuevas fintech. Por un lado, los bancos con aplicaciones móviles robustas siguen concentrando una parte importante de los usuarios; por otro, las apps nativas digitales ganan terreno gracias a su enfoque en usabilidad, beneficios y menor fricción de entrada.

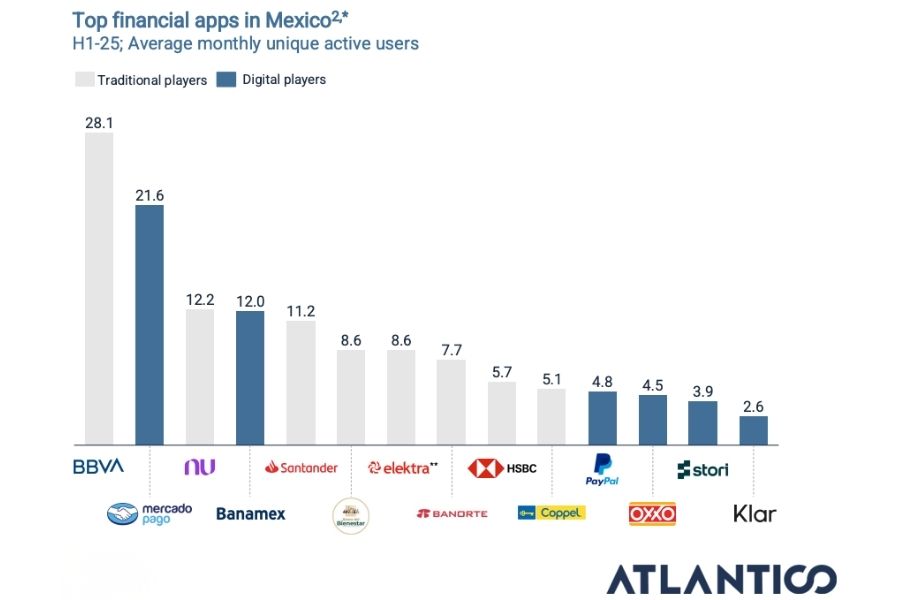

Las apps financieras con más usuarios en México

El Digital Transformation Report 2025 identifica a las principales apps financieras según usuarios activos mensuales, tomando en cuenta solo aquellas que superan el millón de usuarios en el segundo trimestre de 2025. El resultado es un mapa donde conviven bancos, billeteras digitales y plataformas 100% móviles.

En dicho ranking, las más destacadas son:

- BBVA México: referente de la banca tradicional con una de las apps móviles más usadas del país, que concentra una gran parte de las operaciones de consulta, pago y transferencia de sus clientes; se encuentra en el primer sitio de este ranking.

- Mercado Pago: se ubica entre las apps financieras líderes del país; su ecosistema integra pagos, transferencias, tarjeta, inversiones y beneficios en comercios físicos y digitales, lo que la convierte en una solución versátil para usuarios bancarizados y no bancarizados; se encuentra en el segundo lugar.

- BANAMEX y Santander: el ejemplo claro de que las apps de instituciones tradicionales conviven con las fintech y wallets; ubicadas en el tercer y cuarto lugar, respectivamente.

- Banco del Bienestar: en el contexto mexicano, un jugador clave de las finanzas personales de millones de personas; se ubica en el quinto lugar.

La tendencia general es clara: los mexicanos ya no dependen de una sola institución. Muchos usuarios combinan una app de banco con una billetera digital, o una tarjeta tradicional con una fintech de crédito, eligiendo en función de beneficios, facilidad de uso y confianza.

Qué impulsa el uso de apps financieras en México

Más allá del número de descargas, el estudio indaga en las razones que llevan a los mexicanos a instalar y mantener una app financiera en su teléfono. Entre los factores más importantes aparecen:

1. Pagos, transferencias y vida cotidiana

Las operaciones básicas siguen siendo el corazón del uso financiero digital: recibir depósitos, hacer transferencias, pagar servicios, enviar dinero a familiares o dividir cuentas entre amigos. El teléfono se convierte en el centro de la vida financiera cotidiana, especialmente en zonas urbanas.

En este contexto, las plataformas que facilitan enviar y recibir dinero de forma rápida, con pocas comisiones y una interfaz clara, se vuelven las favoritas del público.

2. Beneficios, recompensas y programas de lealtad

El estudio también destaca el peso creciente de los programas de recompensas: puntos, cashback, descuentos y promociones exclusivas. Apps como Mercado Pago, Klar o Ualá han apostado por beneficios vinculados a consumo diario: supermercados, transporte, entretenimiento o compras en línea.

Este tipo de incentivos no solo mejora la percepción de valor, sino que puede inclinar la balanza cuando un usuario decide en qué app concentrar sus operaciones.

3. Nuevas formas de crédito y acceso financiero

Las fintech especializadas en crédito han abierto opciones para sectores que históricamente enfrentaban dificultades para acceder a productos financieros formales. Desde esquemas de “compra ahora, paga después” hasta tarjetas con análisis alternativos de riesgo, estas apps atienden necesidades de corto plazo con procesos ágiles y totalmente digitales.

Para muchos usuarios, la puerta de entrada no fue una sucursal bancaria, sino una app que ofreció una línea pequeña de crédito, fácil de usar y con respuesta casi inmediata.

4. Confianza, marca y facilidad de uso

Uno de los hallazgos del reporte es que la confianza no se limita al respaldo de un banco tradicional. Hoy se construye alrededor de varios elementos:

- Claridad en comisiones y condiciones.

- Experiencia de uso intuitiva, sin procesos confusos ni pasos innecesarios.

- Soporte al usuario accesible y rápido.

- Presencia constante en la vida digital del usuario (activaciones, promociones, integración con comercios y apps de uso cotidiano).

En este terreno, Mercado Pago y otras plataformas líderes se han posicionado como marcas confiables para pagar, cobrar y administrar dinero, incluso entre personas que antes no usaban productos financieros formales.

Qué significan estos datos para el futuro financiero de México

Los resultados del Digital Transformation Report 2025 confirman que México vive una transformación profunda en la relación de las personas con el dinero. La app bancaria dejó de ser un complemento de la sucursal: para muchos usuarios, es el centro de su experiencia financiera. Y las fintech, a través de billeteras digitales, tarjetas y créditos flexibles, ya no son una alternativa marginal, sino parte del ecosistema principal.

En los próximos años, el reto estará en mantener la confianza, ampliar la inclusión financiera y mejorar la educación sobre el uso responsable de estas herramientas. Las apps que logren combinar seguridad, simplicidad, beneficios tangibles y una propuesta clara de valor serán las que marquen el ritmo de la próxima etapa de la digitalización financiera en México.